【www.zhuodaoren.com--热点事件】

纺织企业会计核算(一)

案例一 纺织厂成本核算案例

案例一 纺织厂成本核算案例

李明军2011年9月从原来的企业辞职,应聘到一家纺织厂做成本会计员。

财务部老成本会计张师傅向小张介绍了企业的基本情况。该纺织厂规模较大,共有三个纺纱车间,两个织布车间。另外,还有若干为纺纱织布车间服务的辅助生产车间。

该厂第一纺纱车间纺的纱全部对外销售,第二纺纱车间纺的纱供第一织布车间使用,第三纺纱车间纺的纱供第二织布车间使用。纺纱和织布的工序包括清花、粗纺、并条、粗纱、细纱、捻线、织布等工序。各工序生产的半成品直接供下一工序使用,不经过半成品库。

该厂现行的成本计算模式是,第一纺纱车间采用品种法计算成本;第二纺纱车间和第一织布车间采用品种法计算成本,第三纺纱车间和第二织布车间采用逐步结转分步法计算成本。

为了加强企业的成本管理,厂财务部对各车间生产的半成品均要进行考核;另外,主管部门还要对半成品成本情况进行评比和检查。

张师傅问李明军,我厂成本计算方法的选择是否合理?如果不合理应如何改进?同时,张师傅还向小李提供了本企业三个生产车间的生产成本资料,让小李熟悉企业的成本计算过程。有关资料如下:

某产品经过三个生产步骤。第一步骤生产的半成品直接转入第二步骤;第二步骤生产的半成品,直接转入第三步骤,在第三步骤生产出产成品。各步骤产品成本明细账见表1至表3:

1、要求:根据上述资料采用逐步结转分步法(按实际成本结转法)计算成本并将计算结果填人相应表中。

逐步结转分步法(按实际成本结转法):是按照产品生产步骤的先后顺序,逐步计算并结转各个步骤半产品成本,直到最后计算出产品成本的一种计算方法。

半产品成本=生产费用累计-在产品定额成本 半成品单位成本=

半成品成本÷产量

该厂成本计算方法不合理。案例中第一纺纱车间采用品种法计算成本,这个方法是正确的,而第二纺纱车间和第一织布车间我觉得应该用逐步结转分步法计算。【纺织企业会计核算】

①品种法主要是用于大量大批单步骤生产。在大量大批多步骤生产的企业中,如果企业生产规模较小,而且成本管理上不要求提供各个步骤成本资料时,也可以采用品种法。要求在一个车间进行或车间是封闭式的,生产按流水线组织,管理上不要求分步骤提供产品成本信息。该厂第一纺纱车间纺的纱全部对外销售,纺纱和织布的工序包括清花、粗纺、并条、粗纱、细纱、捻线、织布等工序,各工序生产的半成品直接供下一工序使用,不经过半成品库,所以满足车间是封闭式的,从原材料投入到产品完工都在一个车间进行,因此第一纺纱车间采用品种法计算成本是适合的,而第二纺纱车间纺的纱供第一车间使用是多步骤的,故用品种法不合理。

②逐步结转分步法是按照产品生产步骤的先后顺序,逐步计算并结转各个步骤半产品成本,直到最后计算出产品成本的一种计算方法,适用于大量大批多步骤生产的企业。与纺织厂的情况符合。因为该厂规模较大,第二纺纱车间纺纱供第一织布车间使用,这属于多步骤生产,从原料投入到产品完工在两个车间

内进行,而且为了加强企业的成本管理,厂财务部对各生产车间生产的半成品均要进行考核,所以不能用品种法计算成本,第二纺纱车间和第一织布车间应该用综合结转分步法计算成本。

③综合结转分步法适用于大量大批多步骤生产的企业,半成品具有独立经济意义,管理上要求计算各步骤完工半成品所耗半成品费用,不要求进行成本还原的情况下采用,优点是:采用该方法可以在各生产步骤的产品明细账中反映各该步骤完工产品所耗半成品的费用水平和本步骤的加工费用水平。如果采用分项结转,将导致结转手续繁琐,工作量大,特别是本步骤入库本成品的成品明细帐也要按成本项目设置专栏。第三纺纱车间和第二织布车间采用逐步结转分步法计算成本,合理的,同样可以用逐步结转分步法的内容来解释。

3.逐步结转法的缺陷是不能提供按原始成本项目反映的成本资料,所以我们小组认为应该还要进行成本还原。

①成本还原是将产成品耗用各步骤半成品的综合成本,逐步分解还原为原来的成本项目。

②采用综合结转分步法时,成本计算步骤越多,最后一个步骤产品成本明细账上“半成品”或“原材料”项目的成本在产成品成本中占的比重就越大,不符合产品成本结构的实际情况,不能据以从整个企业的角度来考核和分析产品成本的构成和水平。为了改变成本结构被扭曲的状况,必须进行成本还原。 ③采用成本还原中的倒序法,从最后一个步骤起将产成品所耗上一步骤半成品的综合成本,按上一步骤所产完工半成品成本结构,逐步分解,还原成原始成本项目,然后将各步骤相同的成本项目数额相加,即可求得按原始成本项目反映的产品成本。

完工产品成本表

纺织企业会计核算(二)

纺织业成本核算

1、适合订单驱动,可以按部门、订单、品种核算成本

2、适合产品品种繁多的企业;

3、提供纺织企业特有的基础信息管理,如花色分类、重量修正系数、百米布重量系数、幅宽修正系数、标产换算系数、生产难度系数等;

4、提供纺织企业特有的运算管理,如标产换算等;

5、细化成本指标进行全面成本管理,为控制成本提供依据;

6、成本要素的灵活设置,使企业能根据自身的行业特性,设置符合需求的成本要素;

7、及时提供原辅料的成本差异分配情况及各种报表,实现多角度的成本分析和查询,为经营、生产决策提供有力的支持;

8、及时的在线帮助;

9、本系统与与购销链系统、帐务系统配合使用,数据来源于购销链系统、帐务系统;

10、提供众多录入界面使用方便;

11、C/S三层结构、大型数据库支持及相应的系统权限管理体制,轻松存储、管理大量的业务数据。

12、数据来源于各分厂(车间)、库房,核算由财务部门统一进行。

本系统成本要素可以分为两种,一种是可以直接计入产品、订单的成本,另一种是公共费用,月末归集后,按照标准产量分摊法计入各产品、订单成本。具体成本要素项目可以工具企业实际情况定义。

本方案成本要素举例如下:

直接材料(直接计入产品)

染化料费用(分两部分,大部分按产品领料,少部分属于公共费用)

包装料费用(公共费用)【纺织企业会计核算】

制造费用(公共费用)

工资及附加(公共费用)

水费(公共费用)

电费(公共费用)

蒸汽费(公共费用)

…

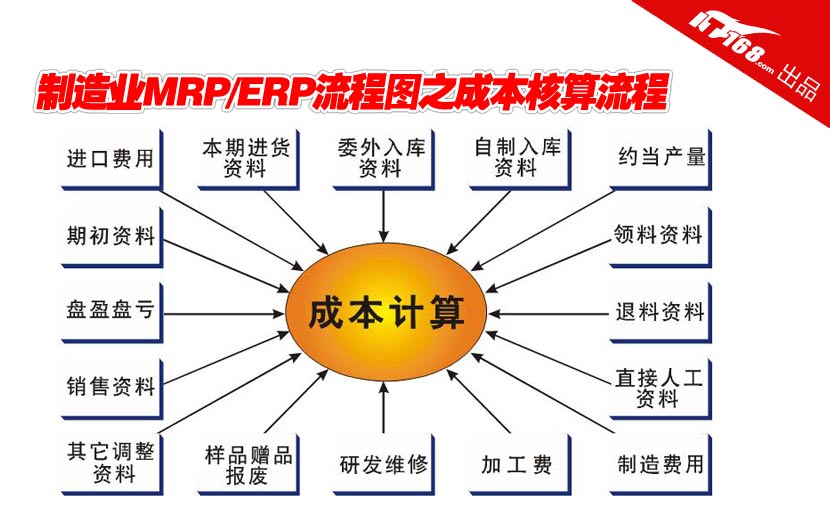

三、成本流转及核算流程:

1.生产订单(销售订单,以下统一简称为订单)的处理,:

每个生产订单(销售订单)有唯一编号,订单下达后,相关部门将其内容输入购销链系统中,包括订单号、购货单位、生产单位、交货日期、规格名称、花色、数量、定货价格、质量要求、对原材料的要求等信息。

2.原材料的处理(主要是坯布):

①原材料领用

生产车间接到生产订单后首先是坯布的投入。在领用坯布时必须在领用单上详细填写的内容包括订单号、规格型号、数量、入库批次。上述信息输入到购销链系统中,对应销售合同的原材料成本和质量情况通过微机就可以进行查询分析。

②分摊:

成本系统从帐务系统中取数确定各产品、订单耗用原材料的数量,并依据原材料成本单价计算表计算出实际金额,在各品种、订单之间进行分配。

3.染化料的处理

①领用:

染化料分两部分,大部分染料按产品领料,少部分属于公用领料,公用领料按标准产量分摊。生产过程中根据订单号和花色领用染化料是关键所在。染化料领用单必须包括订单号、品种花色、染料名称、生产单位、入库批次、领用数量等。

②分摊:

由车间生产统计人员计算出染化料耗用表。成本系统从帐务系统中取数根据标准产量对各车间发生的染化料费用在各品种、订单之间进行分配。

4.包装料的处理:

①领用:

生产过程中无法根据订单号领用。

②分摊:

由车间生产统计人员根据本期期初、期末盘点的各包装料数量、金额和本期实际领用的各包装料数量、金额计算出包装料耗用表。成本系统从帐务系统中取数根据标准产量对各车间发生的包装料费用在各品种、订单之间进行分配。

5.能源的处理

能源(水、电、汽)由相关单位如动力车间提供各单位本期耗用的水、电、汽数量、金额,成本系统从帐务系统中取数根据标准产量对各车间发生的能源费用在各品种、订单之间进行分配。

6.工资及附加的处理

劳资部门提供各单位的生产人员工资及附加总额,成本系统从帐务系统中取数根据标准产量对各车间发生的工资及附加费用在各品种、订单之间进行分配。

7.制造费用的处理

财务处归集各车间发生的制造费用,成本系统从帐务系统中取数根据标准产量对各车间发生的制造费用在各品种、订单之间进行分配。

8.成品入库:

办理成品入库时必须在入库单上填写以下内容:订单号、规格名称、花色、数量、质量等并输入微机。

9.成品销售:成品销售单必须注明与生产相应的订包括订单号、购货单位、生产单位、交货日期、规格名称、花色、数量、定货价格、质量要求、对原材料的要求等信息。

10.成本的生成:根据以上信息把相应费用分摊后可了解每个生产订单(销售订单)的生产成本、毛利、详细成本组成结构。

11.成本核算结果:

(1)原材料成本计算分配表

(2)产成品成本计算分配表

四、软件系统实施:

(一)企业基本信息设置:

1、花色分类表 花色分类 花色编号 附加属性 深色 B0001 深宝蓝 中色 B0003 灰蓝 … 2、重量修正系数 以某成品为基准定为1.00 重量修正系数(下) 重量修正系数(上) 产品分类修正系数 4.010000 6.000000 棉类花布1.1 6.010000 8.000000 棉类花布1.2 … 3、幅宽修正系数 以某成品为基准定为1.00 幅宽修正系数(下) 幅宽修正系数(上) 修正系数 20.000000 40.000000 0.9 40.010000 60.000000 1.1 … 4、标产换算系数 计算公式:标准产量=合格品产量X百米布重量系数X幅宽系数X生产难度系数 5、帐务科目设置 ①、选择设置对应的帐务帐套 ②、设置制造费用、工资等成本项对应的会计科目

月末从财务系统分别读取各单位的本月发生额。在产品成本计算时按照标准产量比例分摊。

③启用日期

(三)业务处理

1、生成材料成本表

2、计算材料耗用表

3、录入产品产量表

4、录入其他费用表

5、成本计算

6、月末产成品计算

(四)报表

1、产品成本表

2、销售单产品成本表【纺织企业会计核算】

3、业务员销售业绩表

4、材料耗用汇总表

5、部门销售毛利明细表

6、业务员销售毛利明细表

7、业务收入与财务销售收入比较表

纺织企业会计核算(三)

1纺织厂成本核算案例

1纺织厂成本核算案例

李明军2013年9月从原来的企业辞职,应聘到一家纺织厂做成本 会计员。财务部老成本会计张师傅向小张介绍了企业的基本情况。该纺 织厂规模较大,共有三个纺纱车间,两个织布车间。另外,还有若干为 纺纱织布车间服务的辅助生产车间。

该厂第一纺纱车间纺的纱全部对外销售,第二纺纱车间纺的纱供第 一织布车间使用,第三纺纱车间纺的纱供第二织布车间使用。纺纱和织 布的工序包括清花、粗纺、并条、粗纱、细纱、捻线、织布等工序。各 工序生产的半成品直接供下一工序使用,不经过半成品库。

该厂现行的成本计算模式是,第一纺纱车间采用品种法计算成本; 第二纺纱车间和第一织布车间采用品种法计算成本,第三纺纱车间和 第二织布车间采用逐步结转分步法计算成本。

为了加强企业的成本管理,厂财务部对各车间生产的半成品均要进 行考核;另外,主管部门还要对半成品成本情况进行评比和检查。

张师傅问李明军,我厂成本计算方法的选择是否合理?如果不合理 应如何改进?同时,张师傅还向小李提供了本企业另外三个生产车间的生产 成本资料,让小李熟悉企业的成本计算过程。有关资料如下:

某产品经过三个生产步骤。第一步骤生产的半成品直接转入第二步 骤;第二步骤生产的半成品,直接转入第三步骤,在第三步骤生产出产 成品。各步骤产品成本明细账见表1至表3:

表2 第二步产品成本计算单

表3 第三步产品成本计算单

要求根据上述资料采用逐步结转分步法·(按实际成本结转法)计算 成本并将计算结果填人相应表中。

本文来源:http://www.zhuodaoren.com/shenghuo366928/

推荐访问:纺织企业会计分录 房地产企业会计核算