【www.zhuodaoren.com--专题】

02 增值税 答案

下列关于增值税纳税人固定资产处理的表述中,正确的是(,)。(篇一)

一、单选题

1. 新的《增值税暂行条例》中规定,自2009年1月1日起,允许增值税一般纳税人抵扣固定资产的进项税额。这种类型的增值税被称为( )。

(A) 生产型增值税

(B) 收人型增值税

(C) 消费型增值税

(D) 积累型增值税

【答案】C

【解析】我国在2008年12月31日之前,实行的增值税的类型属于生产型增值税。2009年1月1日之后,实行的增值税的类型属于消费型增值税。

2. 以下关于增值税的表述不正确的是( )。

(A) 增值税是一种只就未税流转额征税的新型流转税

(B) 增值税属于间接税

(C) 增值税的作用是调节收入差距

(D) 我国增值税采用其他实行增值税的国家广泛采用的间接计算法计算税额

【答案】C

【解析】增值税不能调节收入差距。

3. 下列各项中属于视同销售行为应当计算销项税额的是( )。

(A) 将自产的货物用于非应税项目

(B) 将购买的货物用于在建工程

(C) 将自产货物用于换取生产资料

(D) 将购买的货物奖励给内部员工

【正确答案】A

【答案解析】选项B和D不属于视同销售,属于进项税额不得抵扣的项目;选项C以物易物属于特殊销售行为,不是视同销售行为。

4. 下列各项中,属于增值税混合销售行为缴纳增值税的是( )。

(A) 建材商店在向甲客户销售建材,同时为乙客户提供装饰服务

(B) 宾馆为顾客提供住宿服务的同时销售高档毛巾

(C) 塑钢门窗商店销售产品并负责为客户提供安装服务

(D) 电信局为客户提供电话安装服务的同时又销售所安装的电话机

【正确答案】 C

【答案解析】 选项A属于兼营行为,分别缴纳增值税和营业税;选项B、D属于营业税混合销售行为,交营业税。

5. 下列属于兼营增值税不同税率货物或应税劳务的是( )。

(A) 某农机制造厂既生产销售农机,同时也承担农机修理业务

(B) 销售软件产品并随同销售一并收取的软件安装费

(C) 零售商店销售家具并实行有偿送货上门

(D) 饭店提供餐饮服务并销售香烟、酒水

【正确答案】A

【答案解析】选项B、C属于增值税混合销售;选项D属于营业税混合销售。

6. 下列业务中,属于增值税征税范围的是( )。

(A) 缝纫

(B) 发行体育彩票

(C) 转让企业全部产权

(D) 供应未经加工的天然水

【解析】选项B、C、D不征收增值税。

7. 依据增值税的有关规定,下列行为中属于增值税征税范围的是( )。

(A) 供电局销售电力产品

(B) 房地产开发公司销售房屋

(C) 饭店提供餐饮服务

(D) 房屋中介公司提供中介服务

【答案】A

【解析】选项B房地产开发公司销售房屋,销售的是不动产,不属于增值税的征税范围。CD属于营业税的征税范围。

8. 下列各项中,应当征收增值税的是( )。

(A) 邮政部门发行报刊

(B) 销售汽车并代办保险而向购买方收取的保险费

(C) 典当业销售死当物

(D) 融资性售后回租业务中承租方出售资产的行为

【答案】C

【解析】选项A,邮政部门发行报刊,征收营业税,不征收增值税;选项B,纳税人销售货物的同时代办保险而向购买方收取的保险费,以及从事汽车销售的纳税人向购买方收取的代购买方缴纳的车辆购置税、牌照费,不作为价外费用征收增值税;选项D,不属于增值税征税范围,不征增值税。

9. 下列销售货物中,适用17%的增值税税率的是( )。

(A) 鲜奶

(B) 食用盐

(C) 水果罐头

(D) 食用植物油

【答案】C

【解析】鲜奶、食用盐、食用植物油适用13%的低税率。

10. 以下符合我国增值税规定的是( )。

(A) 加工农机的劳务实行低税率

(B) 方便面和淀粉适用13%的低税率

(C) 中药饮片和中成药适用13%的低税率

(D) 经过加工的咸蛋、松花蛋适用13%低税率

【答案】D

【解析】选项A,加工农机的劳务适用17%的税率。选项B,方便面和淀粉适用17%的税率。选项C,中药饮片适用13%的低税率,中成药适用17%的税率。

11. 以下可选择按照3%的征收率简易计算缴纳增值税的是( )。

(A) 一般纳税人的典当行销售死当物品

(B) 一般纳税人的寄售商店代销寄售物品

(C) 一般纳税人的药品经营企业销售生物制品

(D) 一般纳税人自产销售建筑用和生产建筑材料所用的砂、土、石料

【答案】C

【解析】选项A、B适用4%的征收率,选项D适用6%的征收率。

12. 依据增值税的有关规定,下列销售行为免征增值税的是( )。

(A) 农业生产者销售外购的农业产品

(B) 国有粮食购销企业销售的食用植物油

(C) 农贸市场批发和零售的农膜

(D) 商场销售的水产品罐头

【解析】A选项,农业生产者销售自产的农产品,免征增值税。选项B,对销售食用植物油业务,除政府储备食用植物油的销售继续免征增值税外,一律照章征收增值税,按13%的税率征收。选项D,商场销售的水产品罐头,按17%的税率征收增值税。

13. 下列支付的运费中不允许计算抵扣增值税进项税额的是( )。

(A) 购进农民专业合作社销售的农产品支付的运输费用

(B) 外购自用的机器设备支付的运输费用

(C) 外购自用小汽车支付的运输费用

(D) 收购免税农产品支付的运输费用

【正确答案】C

【答案解析】选项B,外购的机器设备可以抵扣进项税,支付的运输费用也可以抵扣进项税;选项C,外购自用小汽车属于消费品,不得抵扣进项税额,其支付的运输费用也不能抵扣;选项A、D,购进的货物均是免税农产品,购进方可以按照买价的13%计算抵扣进项税,支付的运费也可以计算抵扣进项税。

14. 甲进出口公司代理乙工业企业进口设备,同时委托丙货运代理人办理托运手续,海关进口增值税专用缴款书上的缴款单位是甲进出口公司。该进口设备的增值税纳税人是( )。

(A) 甲进出口公司

(B) 乙工业企业

(C) 丙货运代理人

(D) 国外销售商

【答案】A

【解析】对代理进口货物,以海关开具的完税凭证上的纳税人为增值税纳税人。

15. 自2009年1月1日起,年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税;非企业性单位、不经常发生应税行为的企业( )。

(A) 不缴纳增值税

(B) 可选择按小规模纳税人纳税

(C) 一律按小规模纳税人纳税

(D) 参照一般纳税人纳税

【答案】B

【解析】年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税;非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人纳税。

16. 增值税小规模纳税人发生下列销售行为,可以申请税务机关代开增值税专用发票的是( )。

(A) 销售旧货

(B) 销售自己使用过的固定资产

(C) 销售边角余料

(D) 销售免税货物

【答案】C

【解析】选项A、B、D只能开具增值税普通发票。

17. 商业企业一般纳税人零售下列货物,可以开具增值税专用发票的是( )。

(A) 烟酒

(B) 食品

(C) 化妆品

(D) 办公用品

【答案】D

【解析】商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品不得开具专用发票。

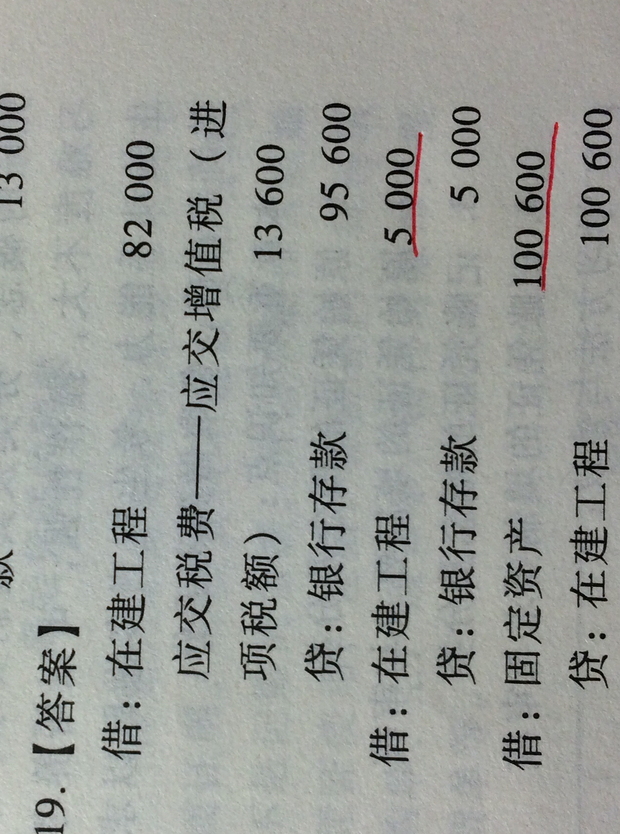

18. 下列关于增值税纳税人固定资产处理的表述中,正确的是( )。

(B) 小规模纳税人销售自己使用过的固定资产,应按3%的征收率征收增值税

(C) 增值税一般纳税人销售自己使用过的2009年1月1日以后购进的固定资产,按照4%征收率减半征收

增值税

(D) 自2009年1月1日起,增值税一般纳税人购进小汽车自用发生的进项税额可以从销项税额中抵扣

【正确答案】A

【答案解析】选项B,小规模纳税人销售自己使用过的固定资产,应减按2%的征收率征收增值税;选项C,增值税一般纳税人销售自己使用过的2009年1月1日以后购进的固定资产,按照适用税率征收增值税;选项D,一般纳税人购进小汽车、摩托车、游艇自用都是不可以抵扣进项税的。

19. 按照现行增值税暂行条例的规定,下列说法正确的是( )。

(A) 对从事热力、电力、燃气、自来水等公用事业的增值税纳税人收取的一次性费用,一律征收增值税

(B) 一般纳税人购买或销售免税货物所发生的运输费用,可以根据运输部门开具的运费结算单据所列运费

金额,依照7%的扣除率计算进项税额抵扣

(C) 除邮政部门外的其他单位和个人发行报刊征收增值税

(D) 有出口卷烟权的生产企业出口的卷烟一律免征增值税和消费税

【答案】C

【解析】对从事热力、电力、燃气、自来水等公用事业的增值税纳税人收取的一次性费用,凡与货物的销售数量有直接关系的,征收增值税;凡与货物的销售数量无直接关系的,不征收增值税。购买或销售免税货物(购买免税农产品除外)所发生的运输费用,其进项税额不得抵扣;有出口卷烟权的生产企业出口的卷烟,如果属于计划内的,可以免征增值税和消费税;如果属于计划外出口的卷烟,应照章征收增值税和消费税,一律不退税。

20. 生产企业进料加工复出口货物,其增值税的退(免)税计税依据是( )。

(A) 出口货物劳务的实际离岸价(FOB)

(B) 按出口货物的离岸价(FOB)扣除出口货物所含的海关保税进口料件的金额后确定

(C) 按出口货物的离岸价(FOB)扣除出口货物所含的国内购进免税原材料的金额后确定

(D) 为购进出口货物的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格

【答案】B

【解析】生产企业进料加工复出口货物,其增值税的退(免)税计税依据是出口货物的离岸价(FOB)扣除出口货物所含的海关保税进口料件的金额后确定。

21. 下列出口货物,可享受增值税“免税并退税”政策的是( )。

(A) 属于小规模纳税人的生产性企业自营出口的自产货物

(B) 对外承接修理修配业务的企业用于对外修理修配的货物

(C) 加工企业来料加工复出口的货物

(D) 出口的古旧图书

【答案】B

【解析】选项A,属于小规模纳税人的生产性企业自营出口的自产货物,免税不退税;选项C,加工企业来料加工复出口的货物,免税不退税;选项D,出口的古旧图书实行免税不退税的办法。

二、多选题

1. 按对外购固定资产价款处理方式的不同进行划分,增值税的类型有( )。

(A) 生产型增值税

(B) 收入型增值税

(C) 消费型增值税

(D) 积累型增值税

(E) 分配型增值税

【答案】ABC

税。

2. 下列行为,属于增值税视同销售的有( )。

(A) 在同一个县(市)范围内设有两个机构并实行统一核算的纳税人,将货物从一个机构移送另一机构用

于销售

(B) 将外购的货物抵付员工工资

(C) 将自产货物作为股利分配给股东

(D) 将外购的货物用于集体福利

(E) 将委托加工收回的货物用于个人消费

【答案】CE

【解析】选项A,将货物在不同县市的机构之间移送才属于增值税视同销售行为,在同一个县市内移送,不属于增值税视同销售行为;选项B、D,将外购货物用于投资、分配股东或投资者、无偿赠送行为的,才属于增值税视同销售行为,外购货物用于抵偿债务、集体福利,不得抵扣进项税额,不属于增值税视同销售行为。

3. 下列选项中,属于混合销售行为特征的有( )。

(A) 既涉及货物销售又涉及非应税劳务

(B) 发生在同一项销售行为中

(C) 从一个购买方取得货款

(D) 从不同购买方收取货款

【答案】ABC

【解析】混合销售行为的特征之一是从一个购买方取得货款。

根据增值税规定,下列税务处理,正确的有( )。

商场销售家电并送货上门,应分别计算缴纳增值税和营业税

电信单位销售移动电话并为客户提供有关电信服务,一并计算缴纳增值税

纳税人销售林木的同时提供林木管护劳务,一并计算缴纳增值税

某药店兼营医疗服务,但未分别核算药品销售额和医疗服务的营业额,应由主管税务机关核定货物或应税劳务的销售额

【答案】CD

【解析】选项A,销售货物并负责运输,按混合销售征收增值税;选项B,电信单位销售移动电话并提供电信服务,按属于营业税的混合销售,按主业征收营业税;选项D,属于兼营,未分别核算的,应由主管税务机关核定货物或应税劳务的销售额。 4. (A) (B) (C) (D)

5. 根据增值税规定,下列行为应视同销售货物征收增值税的有( )。

(A) 将自产的办公桌用于财务部门办公使用

(B) 将外购的服装作为春节福利发给企业员工

(C) 将委托加工收回的卷烟用于赠送客户

(D) 将新研发的玩具交付某商场代为销售

(E) 将外购的水泥用于本企业仓库的修建

【答案】CD

【解析】选项A,将自产货物用于办公使用,不属于将自产货物用于非增值税应税项目,不属于视同销售;选项B,将外购的货物用于职工福利,不属于视同销售;选项E,将外购货物用于非增值税应税项目,不属于视同销售。

6. 下列混合销售行为中,应当征收增值税的有( )。

(A) 纳税人销售林木并提供林木管护劳务

(B) 电信单位销售移动电话并提供电信服务

(C) 邮政部门销售报刊

(D) 纳税人销售软件产品并同时收取软件安装费

2013寿光会计继续教育试题(二)及答案

下列关于增值税纳税人固定资产处理的表述中,正确的是(,)。(篇二)

一、单选题。(共28题,共30分,每题1.0714285714286分)

1. 下列费用中,不计入生产成本的有( )。

、直接材料费用

最佳答案是:c

2.甲公司购入一项非专利技术,支付买价、直接人工费用

、销售费用

、制造费用 5 000元,发生测试费1 000元,均以银行存款支

本文来源:http://www.zhuodaoren.com/shenghuo379782/

推荐访问:出售固定资产增值税 销售固定资产增值税