【www.zhuodaoren.com--热点事件】

【一】:2016会计从业考试《会计基础》答疑精华:固定资产折旧方法

2016会计从业考试《会计基础》答疑精华:固定资产折旧方法

固定资产折旧方法有哪些方法?如何加以区分?各自的计算公式是什么?

1.平均年限法

平均年限法又称为直线法,是将固定资产的折旧均衡地分摊到各期的一种方法。采用这种方法计算的每期折旧额均是等额的。计算公式如下:

年折旧率=(1-预计净利残值率)/预计使用年限×100%

月折旧率=年折旧率÷12

月折旧额=固定资产原价×月折旧率

2.工作量法

工作量法是根据实际工作量计提折旧额的一种方法。这种方法可以弥补平均年限法只重使用时间,不考虑使用强度的缺点,计算公式为:

每一工作量折旧额=固定资产原价×(1-残值率)/预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×每一工作量折旧额

3.加速折旧法

加速折旧法也称为快速折旧法或递减折旧法,其特点是在固定资产有效使用年限的前期多提折旧,后期少提折旧,从而相对加快折旧的速度,以使固定资产成本在有效使用年限中加快得到补偿。

常用的加速折旧法有两种:

(1)双倍余额递减法

双倍余额递减法是在不考虑固定资产残值的情况下,根据每一期期初固定资产账面净值和双倍直线法折旧额计算固定资产折旧的一种方法。计算公式如下:

年折旧率=2/预计的折旧年限×100%

月折旧率=年折旧率÷12

月折旧额=固定资产账面净值×月折旧率

这种方法没有考虑固定资产的残值收入,因此不能使固定资产的账面折余价值降低到它的预计残值收入以下,即实行双倍余额递减法计提折旧的固定资产,应当在其固定资产折旧年限到期的最后两年,将固定资产净值扣除预计净残值后的余额平均摊销。

(2)年数总和法

年数总和法也称为合计年限法,是将固定资产的原值减去净残值后的净额和以一个逐年递减的分数计算每年的折旧额,这个分数的分子代表固定资产尚可使用的年数,分母代表使用年数的逐年数字总和。计算公式为:

年折旧率=尚可使用年限/预计使用年限折数总和

或:年折旧率=(预计使用年限-已使用年限)/(预计使用年限×{预计使用年限+1}÷2)×100% 月折旧率=年折旧率÷12

月折旧额=(固定资产原值-预计净残值)×月折旧率

双倍余额递减法和其他方法的第一个区别就是一开始计提折旧的时候不扣除预计净残值,最后两年改为直线法计提折旧才扣除预计净残值;

另外就是双倍余额递减法计提折旧的时候应该扣除以前已经计提的折旧,而年数总和法和年限平均法不扣除已经计提的折旧;而如果固定资产发生了减值,无论是哪种方法都应该按照扣除了减值和已经计提的折旧后的账面价值重新计提折旧。

【二】:会计基础计算公式

(1)年折旧率=2÷预计的折旧年限×100%,年折旧额=固定资产期初账面净值×年折旧率。

(2)月折旧率=年折旧率÷12

(3)月折旧额=固定资产期初账面净值×月折旧率

(4)固定资产期初账面净值=固定资产原值-累计折旧-固定资产减值准备

实行双倍余额递减法计提的固定资产,应当在固定资产折旧年限到期以前若干年内(当采用直线法的折旧额大于等于双倍余额递减法的折旧额时),将固定资产账面净值扣除预计净残值后的余额平均摊销。

1.按照行驶里程计算折旧,其计算公式如下: 单位里程折旧额=原值×(1-预计净残值率)÷总行驶进程 2.按工作小时计算折旧,其计算公式如下: 每工作小时折旧额=原值×(1-预计净残值率)÷工作总小时

3、按台班计算折旧的公式

每台班折旧额=原值×(1-预计净残值率)÷工作总台班数

【三】:工作量法计算折旧公式及应用

(1预计净残值率) 单位工作量折旧额=原始价值 预计工作量总额

年折旧额=某年实际完成的工作量×单位工作量折旧额

采用工作量法,不同的固定资产应按不同的工作量标准计算折旧,如机器设备应按工作小时计算折旧,运输工具应按行驶里程计算折旧,建筑施工机械应按工作台班时数计算折旧等。

固定资产 工作量

机器设备 工作小时数

运输车辆 行驶里程(公里)数

施工机械 工作台班时数

[例6-14]华联实业股份有限公司的一台施工机械按工作量法计算折旧。原始价值150000元,预计净残值率3%,预计可工作20000个台班时数。该设备投入使用后,各年的实际工作台班时数假定为:第一年7200小时,第二年6800小时,第三年4500小时,第四年1500小时。 单位台班小时折旧额=

150000(13%)

=7.275(元)

20000

各年折旧额的计算结果见表6—2。 表6—2 工作量法各年折旧计算表 使用年次 购置时 1 2 3 4 合计

52380 49470 32737.5 10912.5 145500 各年折旧额

52380 101850 134587.5 145500

累计折旧额

账面净值 150000 97620 48150 15412.5 4500

【四】:会计基础,会计学的计算公式

会计基础,会计学的计算公式

1、税

税负率=当期应纳增值税/当期应税销售收入

当期应纳增值税=当期销项税额-实际抵扣进项税额

实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额

消费税=应税消费品的销售额*消费税税率

城建税额=(当期的营业税+消费税+增值税的应交额)*城市维护建设税税率

教育费附加=(当期的营业税+消费税+增值税的应交额)*教育费附加税率

进口增值税=(完税价格+关税)/(1-增值税率)×增值税率

2、计提折旧有很多种方法,采用不同的方法算出计提折旧的金额也会有所不同

下面是有关于计提固定资产折旧的一些实例,希望能够对你有帮助!!

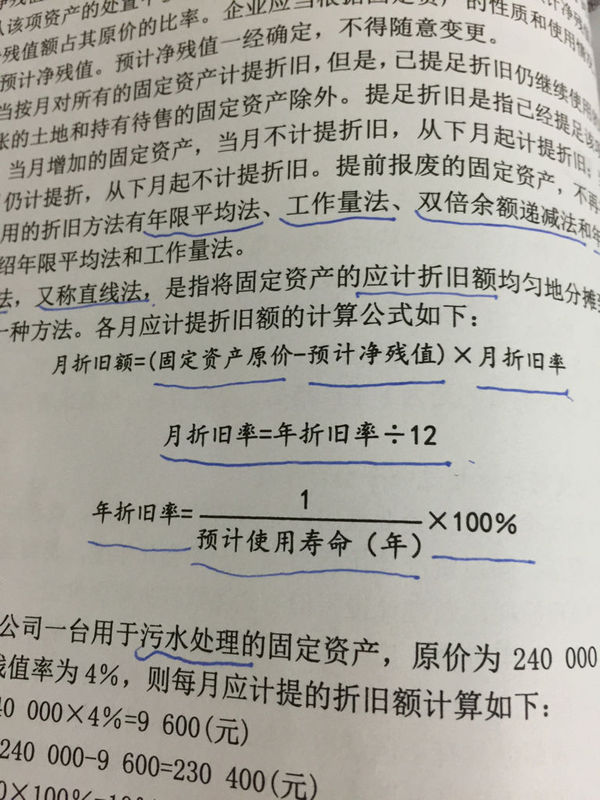

(一)平均年限法

平均年限法又称直线法,是指按固定资产使用年限平均计算折旧的一种方法。按照这种方法计算提取的折旧额,在各个使用年份或月份都是相等的,折旧的积累额呈直线上升趋势。计算公式如下:

固定资产年折旧额=[固定资产原价-(预计残值收入-预计清理费用)]

÷固定资产预计使用年限

固定资产月折旧额=固定资产年折旧额/12

[例10]甲企业某项固定资产原价为50000元,预计使用年限为10年,预计残值收入为3000元,预计清理费用为1000元,则:

固定资产年折旧额=[50000-(3000-1000)]/10=4800元/年

固定资产月折旧额=(4800÷12)=400元/月

在实际工作中,为了反映固定资产在一定时间内的损耗程度和便于计算折旧,企业每月应计提的折旧额一般是根据固定资产的原价乘以月折旧率计算确定的。固定资产折旧率是指

一定时期内固定资产折旧额与固定资产原价之比。其计算公式表述如下:

固定资产年折旧率=[(固定资产原价-预计净残值)÷固定资产原价]

÷固定资产预计使用年限

=(1-预计净残值率)÷固定资产预计使用年限

固定资产月折旧率=固定资产年折旧率÷12

固定资产月折旧额=固定资产原价×固定资产月折旧率

依例10,固定资产月折旧额的计算如下:

固定资产年折旧率=[50000-(3000-1000)]÷(10×50000)=9.6%

固定资产月折旧率=9.6%÷12=0.8%

固定资产月折旧额=50000元×0.8%=400元

上述计算的折旧率是按个别固定资产单独计算的,称为个别折旧率,即某项固定资产在一定期间的折旧额与该项固定资产原价的比率。此外,还有固定资产分类折旧率和综合折旧率。

固定资产的分类折旧率是指固定资产分类折旧额与该类固定资产原价的比例。采用这种方法,应先把性质、结构和使用年限接近的固定资产归纳为一类,再按类别计算平均折旧率。固定资产分类折旧率的计算公式如下:

某类固定资产年折旧率=该类固定资产年折旧额÷该类固定资产原价

固定资产的综合折旧率是指某一期间企业全部固定资产折旧额与全部固定资产原价的比例。固定资产综合折旧率的计算公式如下:

固定资产年综合折旧率=∑(各项固定资产年折旧额)÷∑各项固定资产原价

(二)工作量法

工作量法是根据实际工作量计提折旧额的一种方法。其基本计算公式为:

每一工作量折旧额=[固定资产原价×(1-净残值率)]÷预计总工作量

某项固定资产月折旧额=该项固定资产当月的工作量×每一工作量折旧额

[例11]某公司有货运卡车一辆,原价为150000元,预计净残值率为5%,预计总行驶www.fz173.com_会计基础里工作量法年折旧额公式。

里程为300000公里,当月行驶里程为5000公里,则该项固定资产的月折旧额计算如下:

单程里程折旧额=150000×(1-5%)÷300000=0.475元/公里

本月折旧额=5000元×0.475=2375元

工作量法也是直线法的一种,只不过是按照固定资产所完成的工作量来计算每期的折旧额。

(三)双倍余额递减法

双倍余额递减法是按双倍直线折旧率来计算固定资产折旧的方法。它是在不考虑固定资产净残值的情况下,根据每期期初固定资产账面余额和双倍的直线法折旧率来计算固定资产折旧的一种方法。其计算公式如下:

年折旧率=(2÷预计使用年限)×100%

月折旧率=年折旧率÷12

月折旧额=固定资产账面净值×月折旧率

由于双倍余额递减法不考虑固定资产的残值收入,因此在使用这种方法时,必须注意:不能使固定资产的账面折余价值降低到它的预计残值收入以下。按照现行制度的规定,实行双倍余额递减法计提折旧的固定资产,应当在其固定资产折旧年限到期以前两年内,将固定资产净值平均摊销。

[例12]某电子生产企业进口一条生产线,安装完毕后固定资产原价为300000元,预计净残值为8000元,预计使用年限5年。该生产线按双倍余额递减法计算的各年折旧额如下:

双倍直线折旧率=(2÷5)×100%=40%

第一年应提折旧=300000元×40%=120000元www.fz173.com_会计基础里工作量法年折旧额公式。

第二年应提折旧=300000-120000×40%=72000元

第三年应提折旧=300000-120000-72000×40%=43200元

第四年固定资产账面价值=300000-120000-72000-43200=64800元

第四、五年应提折旧=(64800-8000)÷=28400元

每年各月折旧额根据年折旧额除以12来计算。

(四)年数总和法

年数总和法又称合计年限法,是将固定资产的原价减去净残值后的净额乘以一个逐年递减的分数来计算每年的折旧额。这个分数的分子代表固定资产尚可使用的年数,分母代表使用年数的逐年数字总和。计算公式如下:

年折旧率=尚可使用年数/预计使用年限的年数总和

或者:年折旧率=(预计使用年限-已使用年限)

÷[预计使用年限×(预计使用年限+1)÷2]

月折旧率=年折旧率÷12

月折旧额=(固定资产原价-预计净残值)×月折旧率

以上几种固定资产的折旧方法中,双倍余额递减法和年数总和法属于加速折旧法。采用加速折旧法后,在固定资产使用的早期多提折旧,后期少提折旧,其递减的速度逐年加快

会计学常用公式

会计学常用公式

一、会计的一般使用公式如下:

账户期余额=账户初期余额+本期增加发生额-本期减少发生额

1、资本账户期末余额的计算公式:

资产类账户于额期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额

2、负债类账户期末余额的计算公式

负债及所有着权益类账户期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额

二、借贷记账法的试算平衡计算公式

1、发生额平衡法

全部账户借方发生余额合计=全部账户贷方发生额合计

2、余额平衡法www.fz173.com_会计基础里工作量法年折旧额公式。

全部账户借方余额合计=全部账户贷方余额合计

3、静态会计等式

资产=负债+所有者权益(公式1)

资产=权益

4、动态会计等式

收入-费用=利润(公式2)

5、公式1和公式2综合起来,可以产生以下等式:

资产=负债+所有者权益+(收入-费用)(公式3)

或资产+费用=负债+所有者权益+收入(公式4)

资产=负债+所有者权益+利润(公式5)

6、因为利润在分配之前属于所有者权益。所以(公式5)最终又可归为基本会计等式,即:

资产=负债+所有者权益

本文来源:http://www.zhuodaoren.com/shenghuo499646/

推荐访问:单位折旧额工作量法 工作量法计提折旧公式