【www.zhuodaoren.com--热点事件】

营改增对商业银行影响(一)

营改增对国内商业银行的影响浅析

营改增对国内商业银行的影响浅析 发布时间:2013-12-3 信息来源:《零售银行》

文/郭非

所谓“营改增”,即对原先征收营业税的部分行业改征增值税。自2012年起,我国将交通运输业和部分现代服务业作为试点范围,由上海市分批扩大至北京、天津、江苏、深圳等10个省市。试点方案均为“1+6”模式,即交通运输业(包括陆路运输、水路运输、航空运输、管道运输),税率为11%,现代服务业中的研发、信息技术、文化创意、物流辅助、有形动产租赁以及鉴证咨询等6个领域,税率为6%。2013年,国家将继续扩大“1+6”试点地区,并择机将铁路运输、建筑安装和邮电通信等行业纳入试点。

一、“营改增”对商业银行可能造成的影响

(一) 将造成商业银行自身真实税负水平上升

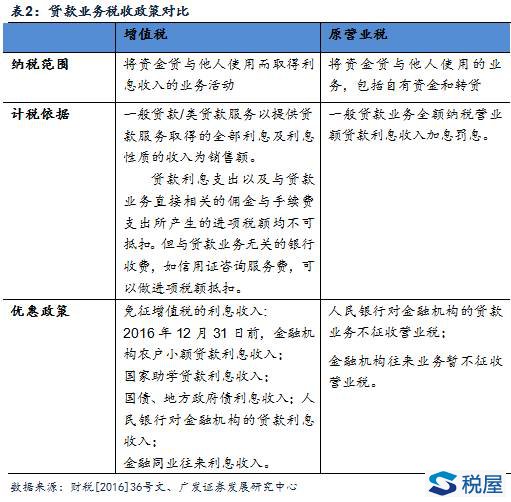

目前,银行业金融机构的营业税名义税率为5%,改征增值税后,由于银行业进项税额抵扣与一般企业相比非常少,可能出现税负负担上升的情况。

如下表所示,如果“营改增”后,商业银行可扣除进项税的进项业务发生额至少应占计算增值税总收入比重的17%-71%以上,才可能保证改革前后税负水平不变。

增值税税率 若想保持“营改增”后税负水平不变,银行可扣除进项税的进项业务发生额至少应占计算增值税总收入的比重

17% 71%

13% 62%

11% 55%

6% 17%

而银行业由于成本费用主要以人工费和场地费为主,可获得进项税额抵扣的项目与一般企业相比非常少。目前国内商业银行除人工费、场地费之外的其他费用占营业净收入的比重基本不到10%,即使假设这些项目均可获得进项税额抵扣,也远远难以达到17%-71%的水平。由此可以预见,银行业不论未来的增值税水平定为多少,均可能面临“营改增”后实际税负水平上升的局面。

(二)将造成某些特定领域信用风险上升

1、地方财政实力可能下降,造成地方政府融资平台贷款风险进一步上升

目前,我国现行税种按照财政分税制的要求,划分为中央税、中央与地方共享税、地方税三种。营业税作为100%归属地方财政的税种,长期以来一直是地方的第一税收来源,据统计,营业税一般占省级财政固定收入的30%以上,省以下固定财政收入的40%以上。而增值税则属于中央与地方共享税,分成比例为中央75%、地方25%。简单视之,“营改增”完成后,地方政府将失去原先营业税收入的75%左右,财政固定收入可能下降20%-30%!

而另一方面,地方政府负债规模仍在持续上升。据统计,2013年上半年全国全口径平台贷款新增额已超过2012年全年增量,平台贷款总量控制的难度明显增加。此外,地方政府通过依托、理财、债券、基金等渠道获取的融资金融增长较快,其中相当比重的资金实际仍来源于银行。 当前,为了顺利推进改革,“营改增”试点采取了收入分配关系不变,中央不参与因试点所带来的增值税增量分成的方案;此外,也有不少学者建议在“营改增”全面推进之后,适当调高

地方在增值税分成中的比例。但不容置疑的是,即使采取此类缓和矛盾的措施,如果“营改增”后,新的地方主力税种无法快速形成,地方财政实力将无可难免地进一步被削弱,则地方政府融资平台贷款风险将可能进一步上升。

2、将造成部分行业税收负担上升,影响其盈利水平甚至偿债能力

(1)毛利率相对较高的行业税收负担可能上升

总体来看,“营改增”对于高成本、低利润的企业来说相对较为有利,不利于低成本、高利润的企业。

如前文分析,若想保持“营改增”后实际税负水平不变或下降,相关企业“可扣除进项税的进项业务发生额占计算增值税总收入的比重”必须等于或高于一定水平。而粗略考虑,“可扣除进项税的进项业务发生额占计算增值税总收入的比重”可近似看作该企业的主营业务成本率(假设主营业务成本方面的支出均可以获得增值税发票),由此可见,主营业务成本率越高、换言之毛利率越低的企业,“营改增”后实际税负水平下降的可能性越大。

增值税税率 使“营改增”后税负水平保持不变的毛利率水平

原征收3%营业税率的行业(交运、建筑、邮电、文体) 原征收5%营业税率的行业(金融、娱乐、服务)

17% 18% 29%

13% 23% 38%

11% 27% 45%

6% 50% 83%

下图所示为2012年末A股上市部分原先征收营业税行业企业的平均毛利率。若不考虑其他因素,仅从理论角度估算,对于毛利率水平相对较低的建筑行业和物流行业(试点税率为11%)来说,“营改增”后其税负水平将会有不同程度下降;而对于邮电通信、传媒、餐饮、酒店、景点等高毛利行业来说,除非按6%的增值税率,否则“营改增”后税负水平都将有所上升。 备注:为A股上市相关行业企业毛利率的简单平均,数据来源于WIND资讯。

(2)由于无法获得足够的抵扣税票,即使低毛利率行业改革后税负也有可能上升

当然,前文的分析暗含了两个假设前提:一是相关行业主营业务成本方面的支出均可作为增值税进项抵扣项目;二是这些项目企业均可顺利地拿到增值税发票。但在现实中,这两个条件往往很难完全满足,原因主要有:

第一,对于资本有机构成较低的行业来说,主营业务成本方面的支出有很多无法作为增值税进项抵扣项目,从而推高实际税负

资本有机构成低的行业一般具有“轻资产、高人力”的特点,即主营业务成本中的人力成本占比一般较高,如运输物流行业人力成本等项目的支出约可占到总成本的35%。再如会计师事务所等中介服务行业,主要成本以工资薪金、房屋租金、业务信息费、交通食宿等不能产生进项税的项目为主,可抵扣的项目仅包括办公用品、电脑设备、水电费、设备维修等,而这些费用往往占比较低或是较长时间内才会发生一次性的支出。

综上,由于人力成本、房屋租金等支出按税法规定无法作为增值税进项抵扣项目,造成此类行业很大一部分实际成本无法起到有效的抵税作用。因此,即使企业发生的其他购进项目可以全部取得增值税发票并进行进项税额抵扣,“营改增”后其实际税负也可能增加。

第二,由于增值税尚未实现全覆盖,造成上下游抵扣链断裂,即使税法规定可作为进项税抵扣的项目,也有可能因无法获得增值税票而无法实现抵扣

以已开展试点的交通运输业为例,其主营业务是长途运输,燃油费和路桥费是除了购买设备之外主要的进项税来源。由于增值税目前尚未实现全覆盖,高速公路等系统还未纳入“营改增”体系,造成全国各地只有很少的收费站或加油站能够开出符合抵扣要求的增值税发票,给运输企业的增值税发票抵扣带来了很大的困扰。

再如建筑施工企业,涉及的上游企业很多是无法开具增值税发票的小规模纳税人,同时其需要购买的砖、瓦、灰、沙、石等原材料往往是由农民和个体户经营的,且货主要求现场现金交易的情况较多,这些情况均造成其很难获取增值税专用发票。

由于前述原因,运输物流业实施“营改增”后,实际税负明显增加:根据中国物流与采购联合会对65家物流企业测算发现,2008年至2010年其年均营业税实际负担率为1.3%,而“营改增”后,其实际负担率则上升到了4.2% 。而对于尚未试点的建筑业来说,中国建设会计学会专家组对24家建筑安装施工企业调研结果也显示,由于无法拿到抵扣的进项专用发票,这些施工企业在“营改增”后税负可能将增加95%左右。

这一残酷的现实显然与我们前面的理论分析产生了较大的分歧,根本原因就在于“理想很丰满、现实很骨感”,现实操作中很多障碍往往会造成原先的预期无法顺利实现。对于运输物流、建筑行业等低毛利率的行业来说,其自身的盈利能力本身就相对较弱,如果“营改增”后行业实际税负上升,将进一步削弱其盈利水平甚至影响其偿债能力。银行对此应引起足够的重视。

3、将加速地方税制改革,从而对房地产、资源类等行业的发展带来一定的不确定性

由于“营改增”后,地方政府税收来源减少,未来国家的财税体制改革可能将聚集于形成新的地方税源方面。理论界普遍认为,未来可能成为地方政府新的主税源的税种为房产税和资源税。 在房地产方面,一方面,学界对于房地产全面推出后对于房地产行业的最终影响尚未形成统一意见,但多数人倾向认为,房产税在全国范围实施后,特别是如果仅对增量征税的话,可能对房地产市场的活跃度产生一定的负面影响。另一方面,预计地方新税源很难在短期迅速成型,一段时期内地方有可能会更加依赖土地财政,在中央一直强调控制房价的大背景下,地方的“土地依赖症”未来是否会引致中央更加严厉的调控政策尚存在较大的不确定性。

资源类行业方面,近年来国家一直在推进资源税相关改革。如2013年5月,国务院批转《2013年深化经济体制改革重点工作意见的通知》,决定将资源税从价计征范围扩大到煤炭等应税项目,并力求年内取得新进展。据业内测算,若其他税费不加以减免,这一变化将大大提高相关企业的税负水平。考虑到目前煤炭等行业处于景气度的低谷,如果资源税改革大力推进,对业内企业无疑将是雪上加霜。

(三)银行需投入一定的配套管理成本

此外,“营改增”后,银行的相关配套管理投入预计也将会是一笔不小的支出。这些项目包括银行须建立增值税开票系统与现有的IT系统进行有效衔接、在每个营业网点购置增值税开票专用设备、对相关开票人员进行操作培训等。

二、银行相关工作建议

1、加强对“营改增”相关改革进展的跟踪与研究

目前,金融保险业“营改增”尚未启动,但随着“营改增”的持续推进,未来银行业极可能也被纳入“营改增”的范围。如前所述,“营改增”可能会给商业银行的信用风险、税务成本、管理成本等方面带来不同程度的负面影响。因此,商业银行应该未雨绸缪,加强跟踪研究力度,实时掌握“营改增”的推进进度并评判可能对自身产生的各方面影响,以利于及时采取相关应对措施。

2、关注 “营改增”对平台、房地产、建筑业、物流业、资源类等行业贷款可能产生的影响,适时采取相关风险防控措施

目前来看,“营改增”对于地方政府融资平台贷款、建筑业和物流业等行业贷款近期影响以利空为主,长期来看,还可能对房地产和资源类行业的发展带来一定的不确定性。对此,商业银行也需加大监控力度,防范相关行业税负加重带来信用风险上升的可能性。

营改增对商业银行影响(二)

营改增对商业银行经营的影响浅析

我国从2011年开始,“营改增”就已经被推广到全国各地,从原来的“1+6”个试点行业增加到邮政行业以及电信行业[1]。按计划,在2015年我国就会完成“营改增”,银行业就会加入到“营改增”的范围之内。因为征管营业税和增值税的方式有很大不同,银行原先是依据营业收入具体数额的5%来进行营业税的征收,现在是按价外征收来进行增值税的增收,这必然会影响到商业银行的具体经营和管理。

一、对商业银行利润和财务指标产生的影响

1.商业银行的利润有所提高

如果使原来的计税范围保持不变,当商业银行包含税的销售额是100元时,依据目前银行进行营业的税的5%的税率以及试点方案中6%的增值税税率进行计算,商业银行就会缴纳比原来多0.66元的增值税,其中0.66 =100×(6%÷(1+6%)-5%)[2]。除此之外,还要依据对城市进行维护与建设的税7%、对教育费用的附加税3%以及当地教育行业的附加税2%进行计算,商业银行就会缴纳比原来多0.08元的增值税中的附加税,其中0.08=0.66×(7%+3%+2%)。商业银行总共所缴税的比例就会增加0.74个百分点。如果商业银行局域的盈利能力不变,综合考虑进项税中的抵扣项目以及免税项目,商业银行所承担的整体税负就会减小,相应的利润就会增加。

2.影响商业银行的财务指标

银行的营业税实际上就是价内税,会计处理方面主要体现在营业支出部分所含的营业税金以及附加;而增值税实际上就是价外税,银行需要把从客户获得的利息确认为不包含税的利息以及相应的增值税,利息收入就是指不包含税的利息,而增值税就被当做一种负债权列入资产的相应负债表中。经过“营改增”之后,商业银行在财务指标方面发生的变化主要有:①由于收入的具体项目中要将增值税扣除掉,所以会使得收入具体项目变少;②由于营业税金以及相应的附加变少,使得银行的营业支出金额减少;③当原来计税的范围以及利润不发生改变时,成本和收入的比值会变大。

二、营改增对商业银行业务发展结构可能带来的影响

商业银行业务具有较高的多样性,所以需要实行具有一定差异的增值税税率,最终导致资源往低税率以及获得较高盈利的业务方向发展。目前,商业银行之中的存贷款业务和中间业务是现代社会的一种刚性需求,如果由于税率出现问题而导致商业银行的业务结构往单一业务方面发展,严重情况下会使得商业银行中的业务出现捆绑销售的现象,这样不但对商业银行长久的发展不利,还会给我国现阶段金融市场的正常稳定发展带来不利影响。

注重银行中间业务的发展,使非息收入得到一定的增涨,是我国现阶段商业银行的共同认识。促进商业银行中间业务的发展,增加银行中间业务可以有效改变银行业单一收入的业务结构,使商业银行有足够的抵御能力去面对存在的系统风险,从而使商业银行能够得到健康稳定的长久发展。所以,国际金融行业普遍认为金融业中的中间业务占总业务收入的45%~60%是比较成熟的。

对增值税进行征收的过程中,如果收获利息和中间业务的收入同时应用同一个征收办法,

因为在商业银行的贷款业务中,比较偏向于卖方的市场,所以税负极易出现转嫁的现象,同时由于可以支出利息产生的进项税当做相应的抵扣税,所以税负就会减轻一点。这种状况会给现实带来不正确的导向以及暗示,使得商业银行再一次回到以前将利差收入作为主要收入的比较单一的收入结构,使中间业务的发展受到限制,降低了商业银行应对风险时的抵抗能力,需要我们对这个问题进行重点思考。

三、对商业银行的相关建议和对策

1.重视金融行业中的营改增具体政策的研究工作,主动和相关部门进行协调和有效的沟通,了解营改增进行的实际进度,测算不同营改增方案实际给银行业务造成的影响。

2.重视跨境业务的发展。采用“以外促内:的具体发展模式,使境内和境外的客户具体信息能够得到共享、国家境内和境外通过联动业务来分成获得的利润以及建立相应的分担风险的机制,最终形成国家境内和境外进行有效发展的一股合力。

3.着重关注外汇市场中发生的变化,调整结售汇业务在客点上的差价,优化结售汇业务的客户结构;研发新型的结售汇相关产品,使手机银行以及网上银行等进行接收的相关业务办理通道更加丰富。

4.重视对外贸企业的相关服务,建立将国际计算作为基础,涵盖融资方面、理财方面以及资金交易方面的具体产品体系,发挥出国内网络以及客户资源的有关优势,使银行具有的金融方面的综合服务能力增加。

四、结束语

对于商业银行,营改增是一项比较长久的改革,不仅需要具有较高的理论,还要有实际可操作性,将改革作为前进的动力,不断提高国内竞争能力以及国际竞争力,同时使品牌价值增加,使我国商业银行得到更好的发展。本文主要对营改增对商业银行带来的影响进行分析,针对这些影响提出相应的建议以及解决对策,希望给商业银行的经营提供有参考价值的建议,促进商业银行的有效发展。

China from the beginning of 2011, camp changed to increase has been extended to all parts of the country, from the original 1+6 pilot industry to the post industry and the telecommunications industry [1]. According to the plan, in 2015, China will complete the camp changed to increase, the banking industry will join the camp changed to increase the scope of. Because the collection of business tax and value added tax is quite different from the way, the bank was originally according to 5% of the operating income of the specific amount to the collection of business tax, now is the ad valorem collection of value-added tax increase, which will affect the specific business of commercial banks and management.

A, the impact of commercial bank profits and financial indicators【营改增对商业银行影响】

1 the profits of commercial banks have increased

If the original scope of the tax remains unchanged, when commercial banks includes tax sales is 100 yuan, according to the current bank of 5% of the business tax rate and the pilot scheme in 6% rate of value-added tax is calculated, the commercial bank will pay than the

original 0.66 yuan of value-added tax, which 0.66 = 100 * (6% 83019 (income) - 5%) [2]. In addition, but also of the city maintenance and construction tax of 7%, for education expenses additional tax of 3% and local education surtax 2% were calculated according to, the commercial bank will pay than the original 0.08 yuan of value-added tax surcharge, which 0.08=0.66 * (7%+3%+2%). A total of 0.74 percentage points will be added to commercial banks. If the profitability of commercial banks and local unchanged. Considering the input tax deductions and exemptions, the commercial bank undertakes the overall tax burden will decrease and the corresponding profits will increase.

2 impact on the financial indicators of commercial banks

Bank business tax is actually in the price of the tax, accounting treatment mainly reflected contained in the part of the operating expenses of the business tax and additional; and VAT actually is jiawaishui, banks need to to obtain from the customer interest confirmation do not contain tax interest and the corresponding value-added tax, interest income refers to the interest does not contain tax, and VAT is regarded as a liability in assets included in the corresponding liabilities in the table. After "camp to add" after, commercial banks in the financial indicators of changes in the main: due to the specific items of income to value-added tax deducted, so will the income specific project becomes less; (2) due to business taxes and reduce the additional variable, making bank operating expenses amount reduce; (3) when the scope of the original tax and profit is not changed, the ratio of cost and income will become larger.

Two, the camp changed to increase the business development of commercial banks may bring the impact of the structure

Commercial banking business has a high diversity, so the need to implement a certain difference in the value-added tax rate, and ultimately lead to the low rate of resources to get a higher profit business direction. At present, commercial banks deposit loan business and intermediate business is a rigid demand of the modern society, if because of tax problems in the business structure of commercial banks to a single business development, serious cases will appear the phenomenon of bundling the business of commercial banks in, so not only for commercial banks and long-term development of adverse, but also to China now normal and stable development of the financial market bring adverse effects.

Pay attention to the development of the intermediate business of the bank, so that the income of non interest income has been increased, which is the common understanding of China's commercial banks at this stage. To promote the development of intermediate business of commercial banks, increase the banking intermediary business can effectively change the banking single income business structure, make the commercial banks have enough to resist the ability to face the systematic risk of, so that commercial banks can get the stable and healthy development for a long time. Therefore, the international financial industry generally believe that the financial industry in the middle of the business income of 60% ~ 45% is relatively mature.

The value-added tax collection process. If the interest of the harvest and intermediate business income at the same time, the application with a collection methods, because in the commercial bank loans, in favor of seller's market, so tax prone to shifting phenomenon, also due to branch out of the interest generated by the input tax as the corresponding tax deductible, so tax will reduce a little. This situation will to bring reality incorrect orientation and hinting at, making commercial banks again time back to before the interest income as the main income of

the single income structure, so that the development of intermediate business is restricted, reduces the risk of commercial banks to deal with the ability to resist, need us to focus on the question.

本文来源:http://www.zhuodaoren.com/shenghuo337713/

推荐访问:营改增对银行的影响 商业地产营改增